El gasto en compras se compone de gastos directos e indirectos, por lo que comprender la diferencia entre gasto directo vs. gasto indirecto es esencial.

- El gasto directo hace referencia a los costes de materiales, componentes y embalajes que forman parte del producto final.

- El gasto indirecto abarca los bienes y servicios operativos que apoyan el funcionamiento del negocio, como TI, instalaciones y servicios profesionales, pero que no se incorporan al producto final.

Además de las definiciones, este artículo analiza cómo cada categoría de gasto impacta en las operaciones, incluyendo su influencia en la estrategia de proveedores, la gestión de riesgos y el control de costes.

Puntos clave

- El gasto directo incluye materiales y elementos que forman parte del producto final, mientras que el gasto indirecto apoya las operaciones sin incorporarse al producto.

- Muchas organizaciones gestionan el gasto directo e indirecto mediante sistemas separados, lo que genera falta de visibilidad, duplicidades y trabajo manual.

- Las plataformas de compras unificadas como Ivalua permiten gestionar ambos tipos de gasto para aumentar la visibilidad, el control y la agilidad de las operaciones de compras.

¿Qué es el gasto directo?

El gasto directo se refiere a los costes de compras directamente vinculados a la producción de bienes, como materias primas, componentes, embalajes y fabricación por contrato: es decir, todo aquello que forma parte del producto final.

En organizaciones manufactureras, el gasto directo suele representar hasta el 80% del gasto total en compras (compras) y se integra directamente en el coste de materiales dentro del coste de los bienes vendidos (COGS). Se caracteriza normalmente por volúmenes elevados, especificaciones muy definidas y relaciones formales con proveedores centradas en la calidad y la fiabilidad.

Entre los ejemplos se incluyen el acero, los plásticos, los semiconductores, los motores y el transporte de entrada utilizado para mover materiales de producción.

La continuidad de la producción depende de estos insumos, por lo que las empresas deben gestionar cuidadosamente la colaboración con proveedores, las señales de demanda y los cambios de ingeniería. Por este motivo, muchos fabricantes invierten de forma significativa en relaciones estructuradas con proveedores y en una estrategia formal de aprovisionamiento directo que equilibra la eficiencia productiva y los costes de inventario.

La plataforma de Ivalua da soporte a esta complejidad mediante funcionalidades de gestión de materiales directos, incluyendo capacidades de direct material sourcing (que pueden abarcar BOM y cost breakdown sourcing), gestión de calidad de producto y lanzamiento, así como colaboración en la cadena de suministro, como la colaboración en órdenes planificadas, colaboración de previsiones y colaboración de inventario. Diseñada de forma nativa como una única plataforma con un único modelo de datos y una sola experiencia de usuario, Ivalua ofrece capacidades avanzadas de aprovisionamiento directo sin depender de un conjunto fragmentado de herramientas adquiridas.

A continuación, veremos el gasto indirecto y en qué se diferencia del gasto directo a nivel operativo.

¿Qué es el gasto indirecto?

El gasto indirecto incluye los gastos operativos que mantienen la empresa en funcionamiento, pero que no forman parte del producto final. Estas compras apoyan las operaciones diarias y suelen representar entre el 20% y el 30% de los ingresos. Están distribuidas en numerosas categorías y, con frecuencia, son gestionadas por responsables ajenos al departamento de compras (compras).

En comparación con el gasto directo, el gasto indirecto suele implicar un mayor número de proveedores y valores por transacción más bajos. Algunos ejemplos incluyen suscripciones SaaS, servicios profesionales como asesoría legal o consultoría, instalaciones y suministros MRO (mantenimiento, reparación y operaciones), gastos de viaje y servicios de recursos humanos.

Las empresas suelen tener dificultades para obtener visibilidad y control completos sobre esta categoría de gasto, lo que da lugar a maverick spend (compras fuera de proceso) y a una gestión ineficiente del tail spend en los distintos departamentos. Una gestión eficaz del gasto requiere integrar estas compras descentralizadas bajo políticas y flujos de trabajo consistentes.

La plataforma de Ivalua aborda la fragmentación del gasto indirecto mediante gestión de intake (un portal central con clasificación mediante IA), capacidades de eProcurement como catálogos, solicitudes de compra y órdenes de compra, así como automatización de cuentas a pagar (AP Automation). Al ser una plataforma unificada, estas capacidades de gasto indirecto comparten el mismo modelo de datos y la misma experiencia de usuario que las herramientas de compras directas.

Un enfoque unificado permite estandarizar procesos en toda la empresa, al tiempo que se adaptan los flujos de trabajo a diferentes categorías de gasto y requisitos regulatorios sin necesidad de programación.

A continuación, veremos la comparación entre gasto directo e indirecto y por qué es importante gestionarlos conjuntamente.

Gasto directo vs. indirecto: diferencias clave

Existen varias diferencias claras entre el gasto directo y el gasto indirecto.

- Impacto en el producto: el gasto directo influye en elementos clave como la calidad del producto, el perfil de riesgo de la cadena de suministro y el COGS, mientras que el gasto indirecto influye en la eficiencia operativa y el control de costes.

- Relaciones con proveedores: el aprovisionamiento directo suele implicar menos proveedores con relaciones estratégicas, de largo plazo y críticas, mientras que el gasto indirecto abarca una base de proveedores más amplia con interacciones más transaccionales.

- Especificaciones: son más estrictas en el aprovisionamiento directo y a menudo están reguladas por tolerancias de ingeniería, estándares del sector y requisitos del cliente. Las categorías indirectas suelen tener requisitos más flexibles en función de las necesidades de los distintos departamentos internos.

- Patrones de compra: las compras directas se planifican en función de los programas de producción y las previsiones de demanda, mientras que el gasto indirecto suele estar descentralizado y ser más ad hoc.

- Perfiles de riesgo: las interrupciones en el aprovisionamiento directo pueden amenazar la producción y, por tanto, los ingresos, mientras que las interrupciones en el aprovisionamiento indirecto pueden generar riesgos de cumplimiento y pérdidas de eficiencia de costes.

Estas diferencias requieren modelos de gobernanza distintos dentro de la gestión por categorías y una gestión coordinada de proveedores, aunque muchas organizaciones siguen gestionando ambos en sistemas aislados que limitan el análisis del gasto y la visibilidad real.

La plataforma de Ivalua apoya todos los procesos, desde la gestión de solicitudes hasta los pagos, y gestiona tanto el gasto en materiales directos como las categorías indirectas en un único entorno.

Al estar diseñada como una plataforma unificada con un único modelo de datos y una sola experiencia de usuario, Ivalua proporciona datos unificados que permiten visibilidad a nivel empresarial. Al mismo tiempo, su flexibilidad permite aplicar distintos modelos de gobernanza para categorías directas e indirectas con un alto nivel de granularidad. Este enfoque se alinea con estrategias más amplias de gestión de compras y cadena de suministro al tiempo que permite adaptar fácilmente los flujos de trabajo a diferentes mercados, categorías, unidades de negocio y requisitos regulatorios.

Lo que las guías genéricas hacen mal sobre la gestión del gasto

Muchas guías genéricas presentan las categorías de gasto directo e indirecto como claramente separadas y con enfoques de gestión sencillos. En la práctica, el entorno es mucho más complejo. Los flujos de trabajo manuales todavía existen y el procurement suele intervenir demasiado tarde en el desarrollo del producto. Como resultado, los costes reales permanecen ocultos y las interrupciones de la cadena de suministro pueden intensificarse.

Abordar estas realidades requiere una mayor eficiencia de procesos y una estrategia de compras más proactiva.

El problema de las hojas de cálculo es peor de lo que parece

A pesar de décadas de inversión en tecnología de compras, el 50% de las organizaciones de compras todavía utiliza hojas de cálculo Excel para el análisis de datos. Los equipos dedican horas a corregir errores en las hojas de cálculo y a reconciliar manualmente datos dispersos en sistemas desconectados, lo que debilita el análisis del gasto y oculta oportunidades de ahorro.

Además, casi la mitad de los equipos de compras informa que la productividad se ralentiza debido a la introducción manual de datos y la corrección de errores, mientras que solo el 43% de los responsables de procurement prioriza la digitalización, dejando a la mayoría de las organizaciones atrapadas en este ciclo.

¿Por qué? Porque el gasto directo e indirecto suele estar en sistemas separados o, en muchas categorías indirectas, ni siquiera está gestionado en un sistema. Sin una base de datos unificada, la visibilidad consolidada y una gestión eficaz del ahorro en compras es imposible. Incluso el seguimiento de los KPI de compras se vuelve difícil cuando se dedica demasiado tiempo a reconciliar hojas de cálculo, y las organizaciones que digitalizan sus procesos de compras pueden reducir hasta un 40% las cargas de trabajo manuales.

La plataforma de Ivalua, gracias a su modelo de datos unificado y sus herramientas integradas de análisis del gasto, elimina la fragmentación desde el origen. Como tanto el gasto directo como el indirecto residen en la misma plataforma, el software de análisis de compras puede operar en todas las categorías. Las capacidades de inteligencia artificial, incluida la Agentic AI para la recuperación, análisis y síntesis de dato ayudan a transformar el análisis del gasto en un motor de insights bajo demanda.

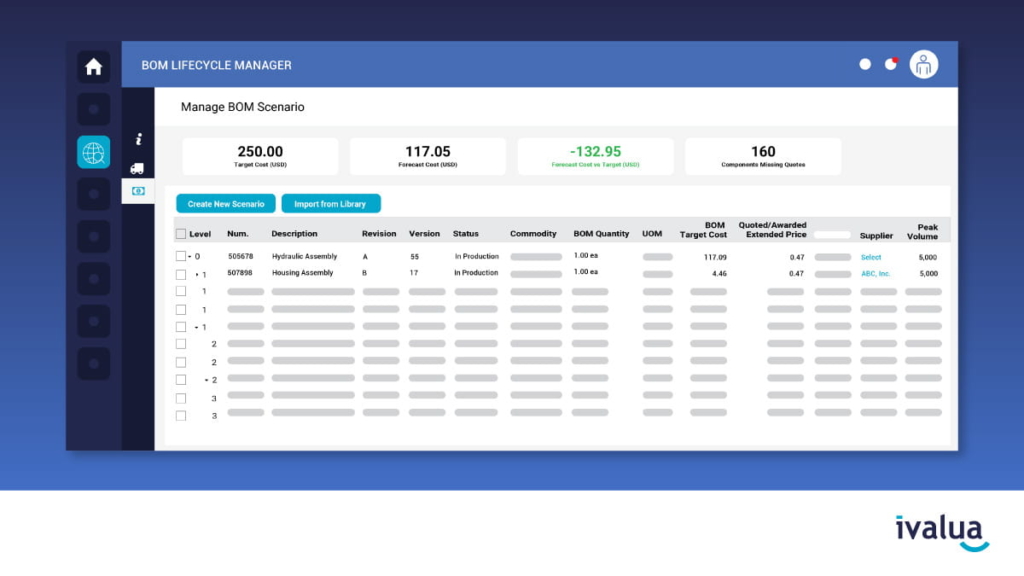

El punto ciego del NPI que destruye tus márgenes

El gasto directo tiende a dispararse durante el lanzamiento de nuevos productos (NPI), pero los equipos de compras suelen involucrarse demasiado tarde.

Históricamente, solo alrededor del 12% de los fabricantes involucra a procurement antes de la fase de prototipo, a pesar de que entre el 70% y el 80% del coste de un producto queda fijado en la etapa de diseño. Una vez que ingeniería finaliza las especificaciones, la capacidad de compras para influir en el coste desaparece.

La plataforma de Ivalua, con sus capacidades integradas de colaboración junto con gestión de programas, BOM Lifecycle Manager y capacidades de direct material sourcing, permite a compras intervenir durante el diseño y no después de que las especificaciones estén cerradas. La plataforma facilita la colaboración entre ingeniería y compras que exige el NPI: compartir datos de BOM y de artículos, evaluar la cualificación y capacidades de los proveedores frente a las especificaciones, e identificar compensaciones de coste y riesgo mientras las decisiones de diseño aún son flexibles. Los módulos de calidad de producto apoyan la cualificación de proveedores y componentes bajo la presión de los plazos de lanzamiento.

La caja negra del coste total aterrizado

Las guías genéricas dicen que “el gasto directo afecta al COGS” sin explicar por qué el cálculo del coste real es tan complejo. La realidad es que, aunque casi todas las organizaciones (95%) tienen visibilidad de sus proveedores de nivel 1, menos de la mitad (42%) puede ver más allá de ese nivel.

Esto es importante porque el coste total aterrizado (total landed cost) —el coste real de un componente incluyendo aranceles, tarifas, transporte, manipulación y costes de inventario— depende de información que normalmente está dispersa entre distintos sistemas y áreas.

Los contratos con proveedores y la gestión de relaciones con proveedores viven en compras, las facturas de transporte en logística, los pagos de aranceles en aduanas y los costes de inventario en finanzas. Esto hace extremadamente difícil comparar ofertas de proveedores globales que operan en distintas monedas y con diferentes exposiciones arancelarias.

Aproximadamente el 82% de las cadenas de suministro están afectadas por nuevos aranceles, con un impacto del 20% al 40% en la actividad de la cadena de suministro. Cuando las tarifas cambian, no es posible modelar el impacto con rapidez si no se dispone de datos de costes unificados.

Alrededor del 39% de las organizaciones está viendo aumentos en los costes de proveedores y materiales, pero muchas no pueden rastrear exactamente de dónde provienen esos incrementos ni cómo mitigarlos. Como resultado, adoptan una postura defensiva: el 45% aumenta inventarios como mitigación de aranceles y el 39% apuesta por el doble aprovisionamiento. Sin embargo, sin visibilidad del coste total aterrizado, estas estrategias no se sostienen.

Por eso, como buena práctica, se recomienda capturar desgloses de costes completos y factores de coste en el proceso de sourcing desde el inicio, antes de la adjudicación del proveedor. Esto permite una comparación real “manzana con manzana”, incluyendo materias primas, pero también mano de obra, procesamiento, componentes comprados, logística, costes de herramientas y más.

Sin esta visibilidad granular, los equipos de compras se ven obligados a comparar ofertas “planas” y opacas que ocultan variaciones en costes de materias primas, diferencias en costes laborales regionales y recargos ocultos de transporte. Al estandarizar estos componentes de coste en todas las ofertas, las organizaciones pueden eliminar sesgos de proveedores, revelar las variables económicas reales de cada propuesta y transformar la negociación de una guerra de precios en una optimización colaborativa y basada en datos del coste total aterrizado.

El riesgo de disrupción está aumentando, no estabilizándose

Las interrupciones en la cadena de suministro se han intensificado, aumentando un 38% interanual en 2024. Los cinco sectores más afectados por cuarto año consecutivo son ciencias de la vida, salud, manufactura general, alta tecnología y automoción.

Los factores impulsores incluyen fenómenos meteorológicos extremos, que aumentaron un 119% (inundaciones +214%, huracanes +101%); riesgos geopolíticos, que crecieron un 123%; y cambios regulatorios, incluidos aranceles, que aumentaron un 128%. Al mismo tiempo, la volatilidad de los precios de las materias primas alcanzó su nivel más alto en al menos medio siglo entre 2020 y 2024.

En este entorno, los equipos de compras ya no pueden depender de relaciones estables con proveedores ni de precios predecibles. Necesitan la capacidad de identificar rápidamente proveedores alternativos, modelar el impacto de costes y cambiar estrategias de aprovisionamiento en tiempo real. Por este motivo, prácticas como el vendor-managed inventory se están volviendo más comunes, permitiendo a los proveedores monitorizar las señales de demanda y reponer inventario de forma proactiva para reducir el riesgo de disrupción.

Además, el principal tipo de disrupción por sexto año consecutivo es el incendio en una fábrica que elimina a un proveedor clave. En estos casos, compras necesita saber de inmediato qué alternativas están cualificadas, cuáles son las implicaciones de coste y plazo, y cómo redirigir los pedidos. Los datos unificados de proveedores y las relaciones previamente establecidas con alternativas permiten una gestión eficaz del riesgo en compras.

La plataforma de Ivalua, con sus herramientas de colaboración en la cadena de suministro y monitorización del riesgo de proveedores, permite una respuesta proactiva ante disrupciones. No se limita a enviar alertas cuando surge un problema, sino que ayuda a identificar y activar proveedores alternativos previamente cualificados, con visibilidad de su capacidad y listos para su activación. Las capacidades de orquestación de Ivalua, incluidas funciones de Agentic AI, pueden ejecutar acciones multinivel para apoyar cambios rápidos de proveedor cuando se producen interrupciones.

Cómo gestionar el gasto directo de forma estratégica

A continuación se presentan tres pasos clave para gestionar el gasto directo:

- Visibilidad unificada sobre soluciones puntuales. Los sistemas fragmentados generan trabajo manual y brechas de visibilidad que ralentizan los tiempos de respuesta. Una plataforma unificada que trate todo el gasto y todos los proveedores como un único ecosistema permite un análisis consolidado y la modelización de escenarios, al tiempo que sigue dando soporte a diferentes modelos de gobernanza para categorías directas e indirectas. Con un mayor nivel de visibilidad, se refuerza la gestión por categorías y la estrategia de compras, al mismo tiempo que se revelan nuevas oportunidades de ahorro en toda la empresa.

- Integrar compras antes. El procurement estratégico comienza durante el diseño del producto. Por eso, la colaboración temprana es crítica para evaluar las capacidades de los proveedores, las alternativas de materiales y las compensaciones de coste o riesgo. Los sistemas que conectan compras e ingeniería mediante datos compartidos de BOM e inteligencia de proveedores permiten mejores resultados.

- Construir resiliencia de forma proactiva. Los responsables de compras deben prepararse para las disrupciones antes de que ocurran. Esto implica incorporar proveedores alternativos cualificados con antelación, monitorizar la salud financiera y el riesgo geográfico de los proveedores, y mantener visibilidad del rendimiento en toda la base de suministro.

Ivalua está diseñado para la gestión moderna del gestión moderna del gasto empresarial con una arquitectura que abarca la gestión de intake, la gestión de materiales directos, el sourcing, la gestión del ciclo de vida de contratos, eProcurement, facturación y pagos, riesgo y rendimiento de proveedores, análisis del gasto y capacidades de IA como la IA agéntica para la ejecución de flujos de trabajo de múltiples pasos. Funciona sobre un único modelo de datos unificado con gobernanza basada en roles, lo que permite a los equipos gestionar tanto el gasto directo como el indirecto de manera adecuada y eficaz.

Cómo la IA potencia la gestión del gasto total

Con grandes volúmenes de datos y ecosistemas de proveedores en constante cambio, las personas necesitan ayuda para gestionar categorías de gasto complejas en una organización global. Por eso, la IA se está convirtiendo en un habilitador clave del software unificado de gestión del gasto. Cuando la IA está integrada en la tecnología en lugar de añadida como una herramienta desconectada, puede fortalecer la estrategia global de compras y proporcionar insights mucho más profundos sobre cómo se gasta el dinero en la organización. Esto aplica tanto al gasto indirecto como al directo.

Para el gasto indirecto, la IA puede mejorar la eficiencia, el cumplimiento y la experiencia del usuario:

- Compra guiada inteligente: la IA orquesta una experiencia de compra tipo Amazon, recomendando artículos y proveedores preferidos a los empleados. Puede guiar a los usuarios hacia compras conformes y bajo contrato, reduciendo las violaciones de políticas y el gasto no controlado (tail spend).

- Detección de anomalías en facturas: la IA va más allá del OCR básico para detectar posibles errores y fraudes en facturas. Puede identificar facturas duplicadas, discrepancias con órdenes de compra o patrones de precios inusuales, y ayudar a que el proceso de facturación sea más rápido y automatizado.

Para el gasto directo, la IA apoya el aprovisionamiento estratégico, la resiliencia de la cadena de suministro y la colaboración.

- Modelado de coste objetivo (should-cost modeling): la IA puede utilizar datos históricos de ofertas, tendencias de precios de materias primas y costes de proveedores para generar modelos predictivos de coste objetivo que ayudan a reforzar las negociaciones y las decisiones de sourcing.

- Analítica predictiva de la cadena de suministro: la IA puede evaluar los plazos de entrega de los proveedores, los datos logísticos y los programas de producción para anticipar retrasos o roturas de stock. Por ejemplo, puede identificar envíos con alta probabilidad de retraso basándose en señales en tiempo real.

- Automatización de calidad y cumplimiento: la IA puede analizar documentación de calidad como las entregas de APQP y PPAP, e identificar anomalías y tendencias emergentes en las tasas de defectos que podrían afectar al rendimiento de los proveedores.

En la siguiente sección, veremos cómo estas ideas se traducen en resultados reales en el entorno operativo.

Cómo Grupo Antolin transformó el aprovisionamiento de materiales directos

Grupo Antolin, un proveedor global de interiores de automoción con 150 fábricas en 26 países y más de 27.000 empleados, se enfrentaba a muchos de los desafíos operativos descritos en este artículo:

- Los sistemas heredados requerían una entrada de datos manual intensiva

- La visibilidad del riesgo de proveedores y del cumplimiento era limitada

- El procurement no estaba integrado con los sistemas PLM

- La gestión de nuevos lanzamientos de producto de forma integral era difícil

Al modernizar su entorno de software de compras y gestión de proveedores, la empresa eliminó gran parte de este trabajo manual. Documentos, datos y listas de materiales (BOM) ahora se cargan automáticamente mediante integraciones de sistemas, lo que permite a los equipos de compras centrarse menos en tareas administrativas y más en actividades estratégicas.

La transformación también permitió una integración más profunda del New Product Introduction (NPI). Ahora, compras colabora antes con los equipos de ingeniería y los proveedores, con visibilidad compartida del estado de la BOM, componentes, gasto directo y órdenes de compra durante los lanzamientos de producto.

Hoy en día, Grupo Antolin gestiona alrededor de 40.000 proveedores, aproximadamente 2.500 eventos de sourcing y más de 1.200 contratos en una única plataforma de compras y portal de proveedores, proporcionando visibilidad en tiempo real y gestión de la cadena de suministro en todo el proceso de aprovisionamiento de materiales directos de extremo a extremo.

“Con Grupo Antolin, nuestra organización ha mejorado la colaboración tanto interna como externa con los proveedores, ha automatizado los procesos y ha mejorado enormemente nuestra visibilidad en todo el proceso de aprovisionamiento de materiales directos de extremo a extremo.”

– Beatriz Jiménez Benito, Directora de Compras de Control y Sistemas, Antolin

Read the full caso de estudio completo de Grupo Antolin.

Optimización de la gestión del gasto directo e indirecto

Comprender el gasto directo vs. indirecto ya es un requisito básico. Sin embargo, puedes obtener una ventaja competitiva eliminando el trabajo manual mediante sistemas unificados, involucrando a compras antes en el desarrollo de producto y construyendo resiliencia frente a la disrupción y la volatilidad.

Mientras las disrupciones aumentan y la volatilidad de la cadena de suministro crece, si tratas el gasto directo e indirecto como problemas separados en sistemas distintos, seguirás enfrentándote a las realidades operativas descritas en este artículo.

Sin embargo, si unificas el enfoque y gestionas diferentes estrategias en una única plataforma, obtendrás visibilidad completa y la capacidad de gestionar todos los tipos de gasto de forma estratégica. Ivalua puede ayudarte a conseguirlo.

Descubre cómo las plataformas modernas optimizan el direct materials sourcing y la colaboración con proveedores.

Preguntas frecuentes sobre gasto directo vs. indirecto

En la mayoría de las organizaciones manufactureras, el gasto directo representa aproximadamente el 60–80% del gasto de compras, ya que incluye materiales y componentes vinculados directamente a la producción. El gasto indirecto suele representar el resto del desglose total del gasto, cubriendo compras operativas que apoyan el negocio pero no forman parte del producto final.

Las organizaciones resuelven estos casos ambiguos mediante una taxonomía de compras clara que define categorías de gasto y reglas de clasificación consistentes. La clave en la distinción entre gasto directo e indirecto es si la compra forma parte del producto final o si principalmente apoya las operaciones del negocio.

La gestión del gasto indirecto suele estar liderada por el equipo de compras, pero las decisiones de compra están distribuidas entre departamentos como TI, RR. HH. e instalaciones. Una gestión eficaz por categorías ayuda a coordinar estas compras descentralizadas manteniendo la propiedad del gasto y el cumplimiento de las políticas.

El gasto indirecto se refiere de forma general a las compras operativas que apoyan a la organización pero no forman parte del producto final. El tail spend es un subconjunto de esta categoría que incluye compras de bajo valor con muchos proveedores, a menudo gasto no gestionado que queda fuera de los procesos formales de sourcing.

En la contabilidad financiera, el gasto directo suele registrarse como parte del COGS (coste de los bienes vendidos) porque contribuye directamente a la creación del producto. El gasto indirecto, en cambio, se clasifica como gasto operativo, lo que afecta a la presupuestación, la contabilidad de costes y el análisis de márgenes.